增值稅稅率計(jì)算指南 從基本概念到軟件開(kāi)發(fā)實(shí)踐

增值稅作為我國(guó)最主要的流轉(zhuǎn)稅之一,其計(jì)算方式對(duì)于企業(yè)和個(gè)人都至關(guān)重要。尤其是在軟件開(kāi)發(fā)等現(xiàn)代服務(wù)業(yè)中,準(zhǔn)確計(jì)算增值稅不僅是合規(guī)經(jīng)營(yíng)的基礎(chǔ),也直接影響項(xiàng)目成本和利潤(rùn)。本文將系統(tǒng)介紹增值稅稅率的基本計(jì)算方法,并結(jié)合軟件開(kāi)發(fā)行業(yè)的實(shí)踐經(jīng)驗(yàn),提供清晰的指導(dǎo)。

一、增值稅稅率的基本計(jì)算方法

增值稅的計(jì)算核心是“銷項(xiàng)稅額”減去“進(jìn)項(xiàng)稅額”。其基本公式為:

應(yīng)納稅額 = 當(dāng)期銷項(xiàng)稅額 - 當(dāng)期進(jìn)項(xiàng)稅額

其中:

- 銷項(xiàng)稅額 = 銷售額 × 適用稅率

- 進(jìn)項(xiàng)稅額 = 購(gòu)進(jìn)貨物或服務(wù)所支付的增值稅額(以取得的合法增值稅專用發(fā)票等抵扣憑證上注明的稅額為準(zhǔn))。

關(guān)鍵點(diǎn):

- 銷售額:指納稅人發(fā)生應(yīng)稅銷售行為收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括收取的銷項(xiàng)稅額本身(即通常所說(shuō)的“不含稅銷售額”)。

- 稅率/征收率:根據(jù)不同的行業(yè)和納稅人類型,適用不同的稅率或征收率。

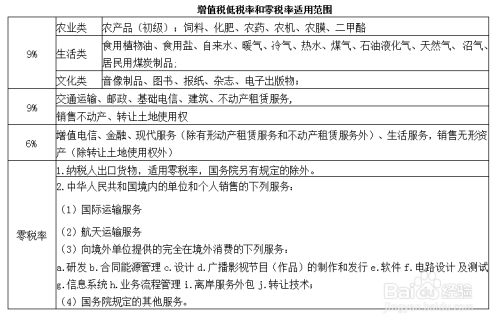

二、我國(guó)現(xiàn)行主要增值稅稅率及征收率

對(duì)于軟件開(kāi)發(fā)企業(yè)而言,需要重點(diǎn)關(guān)注以下兩檔:

- 一般納稅人:

- 6%稅率:這是軟件開(kāi)發(fā)、技術(shù)服務(wù)、信息技術(shù)服務(wù)等現(xiàn)代服務(wù)業(yè)一般納稅人適用的主要稅率。例如,銷售自行開(kāi)發(fā)的軟件產(chǎn)品、提供軟件定制開(kāi)發(fā)、技術(shù)咨詢、維護(hù)服務(wù)等,通常適用6%的增值稅稅率。

- 13%稅率:如果軟件開(kāi)發(fā)企業(yè)同時(shí)銷售硬件設(shè)備(如計(jì)算機(jī)、服務(wù)器)或涉及貨物銷售,這部分銷售收入通常適用13%的稅率。

- 進(jìn)項(xiàng)稅額抵扣:一般納稅人可以抵扣其購(gòu)進(jìn)原材料、設(shè)備、辦公用品、接受技術(shù)服務(wù)等所支付的進(jìn)項(xiàng)稅額。

- 小規(guī)模納稅人:

- 3%征收率(現(xiàn)行階段性政策為減按1%征收):對(duì)于年應(yīng)征增值稅銷售額未超過(guò)500萬(wàn)元的軟件開(kāi)發(fā)企業(yè)或個(gè)人,通常被認(rèn)定為小規(guī)模納稅人。其應(yīng)納稅額計(jì)算公式為:應(yīng)納稅額 = 銷售額 × 征收率(1%或3%)。小規(guī)模納稅人通常不能抵扣進(jìn)項(xiàng)稅額,但計(jì)算簡(jiǎn)單。

三、軟件開(kāi)發(fā)行業(yè)的增值稅計(jì)算實(shí)踐與經(jīng)驗(yàn)

1. 準(zhǔn)確劃分業(yè)務(wù)類型:

一家軟件公司可能同時(shí)從事“軟件產(chǎn)品銷售”(可能涉及軟件載體如光盤的銷售,部分情形下可與技術(shù)轉(zhuǎn)讓享受優(yōu)惠)、“定制開(kāi)發(fā)服務(wù)”、“軟件授權(quán)”、“技術(shù)維護(hù)”和“云服務(wù)(SaaS/PaaS)”等。這些業(yè)務(wù)可能適用不同的稅率或稅務(wù)處理方式,財(cái)務(wù)上必須清晰核算。

- 合同與發(fā)票管理:

- 在簽訂合應(yīng)明確價(jià)款是否“含稅”,并注明適用的增值稅稅率。例如:“合同總價(jià)款為人民幣106,000元(其中不含稅銷售額為100,000元,增值稅額為6,000元)”。

- 確保及時(shí)向客戶開(kāi)具增值稅發(fā)票(一般納稅人為增值稅專用發(fā)票或普通發(fā)票,小規(guī)模納稅人通常為普通發(fā)票,也可根據(jù)需要申請(qǐng)代開(kāi)專票),并及時(shí)從供應(yīng)商處獲取合規(guī)的進(jìn)項(xiàng)發(fā)票用于抵扣。

- 進(jìn)項(xiàng)稅抵扣要點(diǎn):

- 軟件開(kāi)發(fā)企業(yè)的進(jìn)項(xiàng)稅主要來(lái)源于:購(gòu)買電腦、服務(wù)器等硬件(13%稅率)、租賃辦公場(chǎng)所或云服務(wù)器(9%或6%稅率)、購(gòu)買技術(shù)服務(wù)或外包開(kāi)發(fā)(6%稅率)、員工差旅費(fèi)中的交通住宿(部分可抵扣)等。

- 需注意,用于集體福利、個(gè)人消費(fèi)等項(xiàng)目的進(jìn)項(xiàng)稅額不得抵扣。

- 利用稅收優(yōu)惠政策:

- 軟件產(chǎn)品增值稅即征即退:銷售自行開(kāi)發(fā)生產(chǎn)的軟件產(chǎn)品,按13%稅率(原17%、16%)繳納增值稅后,對(duì)其實(shí)際稅負(fù)超過(guò)3%的部分實(shí)行即征即退政策。這是一項(xiàng)重要的行業(yè)優(yōu)惠,但需符合特定條件(如取得軟件著作權(quán)登記證書等)。

- 小規(guī)模納稅人月銷售額10萬(wàn)元以下免征增值稅:對(duì)于小規(guī)模納稅人的軟件開(kāi)發(fā)工作室或初創(chuàng)企業(yè),此政策能有效減輕稅負(fù)。

四、計(jì)算實(shí)例

【例1:一般納稅人軟件開(kāi)發(fā)項(xiàng)目】

某軟件公司(一般納稅人)為一客戶提供定制開(kāi)發(fā)服務(wù),合同總價(jià)(含稅)106萬(wàn)元。該項(xiàng)目期間,公司為開(kāi)發(fā)購(gòu)買了云服務(wù)(含稅)11.3萬(wàn)元,并支付了一筆技術(shù)外包費(fèi)(含稅)21.2萬(wàn)元。

- 銷項(xiàng)稅額 = 106萬(wàn) / (1+6%) × 6% = 100萬(wàn) × 6% = 6萬(wàn)元

- 進(jìn)項(xiàng)稅額 = 11.3萬(wàn)/(1+13%)×13% + 21.2萬(wàn)/(1+6%)×6% = 1.3萬(wàn) + 1.2萬(wàn) = 2.5萬(wàn)元

- 本期應(yīng)納稅額 = 6萬(wàn) - 2.5萬(wàn) = 3.5萬(wàn)元

【例2:小規(guī)模納稅人】

某獨(dú)立開(kāi)發(fā)者(小規(guī)模納稅人,按1%征收率),季度提供技術(shù)服務(wù)取得收入(含稅)共20.2萬(wàn)元。

- 不含稅銷售額 = 20.2萬(wàn) / (1+1%) = 20萬(wàn)元

- 應(yīng)納稅額 = 20萬(wàn) × 1% = 0.2萬(wàn)元

###

掌握增值稅稅率的計(jì)算方法,對(duì)于軟件開(kāi)發(fā)企業(yè)控制稅務(wù)成本、優(yōu)化業(yè)務(wù)流程至關(guān)重要。建議企業(yè)根據(jù)自身規(guī)模(一般納稅人或小規(guī)模納稅人)和具體業(yè)務(wù)模式,建立清晰的財(cái)務(wù)核算體系,必要時(shí)咨詢專業(yè)稅務(wù)顧問(wèn),確保在合規(guī)的前提下充分享受稅收紅利,實(shí)現(xiàn)穩(wěn)健發(fā)展。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.tjgyshunfa.cn/product/72.html

更新時(shí)間:2026-04-12 23:49:10